アパート等の不動産賃貸業を営んでいる方は償却資産の申告が必要です

賃貸用のアパートや駐車場を所有されている方がその事業(不動産賃貸業)に用いることのできる設備や備品を所有している場合、土地・家屋の固定資産税とは別に、償却資産として課税の対象となります。

償却資産をお持ちの方は、毎年1月1日現在に所有する資産について、1月末までに申告していただくことになっております。(地方税法第383条)

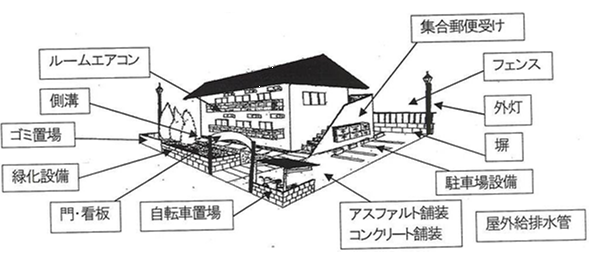

申告が必要な資産の例示

主な申告対象資産及び耐用年数は下記のとおりです。

| 資産の種類 |

償却資産 |

耐用年数 |

1

構築物 |

駐車場アスファルト舗装 |

10 |

| コンクリート舗装 |

15 |

| コンクリートブロック塀 |

15 |

| フェンス |

10 |

| 側溝 |

15 |

| 屋外給排水設備 |

15 |

| ゴミ置場 |

15 |

| 自転車置場 |

10 |

| 緑化施設 |

20 |

| 外灯 |

10 |

| プロパン庫 |

7 |

| 門・看板 |

金属製20

金属以外10 |

2

機械及び装置 |

太陽光発電設備 |

17 |

6

工具器具及び備品 |

ルームエアコン |

6 |

| 集合郵便受け |

10 |

※上記の耐用年数は標準的なものであり、用途や構造によって異なる場合があります。

家屋と償却資産の区分について

建物本体や電気設備、衛生設備、空調設備等の附帯設備の中で、家屋と構造上一体になっているものは家屋として課税するため、償却資産の申告の対象外です。(換気扇・洗面所等)

なお、所得税の確定申告において次のような経理処理をされている場合は、家屋(固定資産税)の課税対象となる建物本体部分を除き、申告の対象となる資産の名称・取得価額・取得時期・耐用年数・数量を工事見積書等の内訳から抜き出して申告していただくことになります。

- 新築工事に要した経費を「建物一式」としてまとめて減価償却している場合

- 受変電設備や屋外給排水設備等を「電気設備」や「給排水設備」としてまとめて減価償却している場合